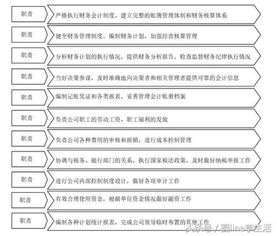

為規(guī)范公司財(cái)務(wù)運(yùn)作,提高資金使用效率,確保財(cái)務(wù)數(shù)據(jù)的準(zhǔn)確性和合規(guī)性,特制定本財(cái)務(wù)管理制度及流程圖。本制度涵蓋預(yù)算管理、收支管理、資產(chǎn)管理、會(huì)計(jì)核算、財(cái)務(wù)報(bào)告及內(nèi)部控制等方面,并輔以流程圖直觀展示核心流程。

一、預(yù)算管理

公司實(shí)行全面預(yù)算管理,年度預(yù)算由財(cái)務(wù)部牽頭,各部門配合編制。預(yù)算編制流程包括:目標(biāo)設(shè)定、部門草案、財(cái)務(wù)匯總、管理層審批、下達(dá)執(zhí)行。預(yù)算執(zhí)行中需定期對(duì)比分析,偏差超5%需提交說明報(bào)告。

二、收支管理

收入管理:所有收入須及時(shí)入賬,嚴(yán)禁坐支或挪用。業(yè)務(wù)流程為:合同簽訂→開具發(fā)票→收款確認(rèn)→賬務(wù)處理。

支出管理:費(fèi)用報(bào)銷遵循“先審批后支付”原則。流程為:申請(qǐng)?zhí)顔巍块T審核→財(cái)務(wù)復(fù)核→領(lǐng)導(dǎo)審批→支付執(zhí)行。大額支出需附加合同或招標(biāo)文件。

三、資產(chǎn)管理

固定資產(chǎn)管理包括采購、登記、折舊、盤點(diǎn)及處置。采購需經(jīng)需求部門申請(qǐng)、比價(jià)、審批;年度盤點(diǎn)由財(cái)務(wù)與使用部門共同執(zhí)行,差異需追責(zé)。流動(dòng)資產(chǎn)如現(xiàn)金、存貨實(shí)行日清月結(jié),確保賬實(shí)相符。

四、會(huì)計(jì)核算與財(cái)務(wù)報(bào)告

采用權(quán)責(zé)發(fā)生制進(jìn)行會(huì)計(jì)核算,確保憑證完整、賬目清晰。月度結(jié)賬流程:憑證審核→賬務(wù)結(jié)轉(zhuǎn)→報(bào)表生成→分析復(fù)核。財(cái)務(wù)報(bào)告包括資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表,于次月5日前完成,供管理層決策。

五、內(nèi)部控制與審計(jì)

建立崗位分離制度,如出納與會(huì)計(jì)分開、審批與執(zhí)行分立。定期內(nèi)審由審計(jì)部門執(zhí)行,重點(diǎn)檢查流程合規(guī)性及數(shù)據(jù)真實(shí)性。外部審計(jì)配合年度財(cái)報(bào)驗(yàn)證,確保透明度。

六、流程圖概要(關(guān)鍵節(jié)點(diǎn))

- 預(yù)算流程:目標(biāo)→編制→審批→執(zhí)行→監(jiān)控。

- 報(bào)銷流程:申請(qǐng)→審核→審批→支付→歸檔。

- 采購付款流程:采購申請(qǐng)→合同審批→驗(yàn)收→發(fā)票核對(duì)→付款。

- 財(cái)務(wù)報(bào)告流程:數(shù)據(jù)收集→賬務(wù)處理→報(bào)表編制→審核發(fā)布。

本制度由財(cái)務(wù)部負(fù)責(zé)解釋,并根據(jù)法規(guī)及公司發(fā)展適時(shí)修訂。全體員工須嚴(yán)格遵守,違者按公司規(guī)定處理。通過制度與流程的結(jié)合,可實(shí)現(xiàn)財(cái)務(wù)高效、風(fēng)險(xiǎn)可控、支持戰(zhàn)略目標(biāo)達(dá)成。